AMEX Everyday 와 Everyday Preferred 카드 비교해 보기

2014년도에 Amex Everyday 카드가 혜성처럼 등장한 지도 이제 슬슬 1년이 되어 가려고 하네요. 2014년도 3월 말부터 발급이 시작되었더랬죠. 이 카드가 나왔을 때, 정말 쾌재를 불렀는데요, 바로 그 때 제가 딱 필요로 했던 카드였기 때문이었습니다.

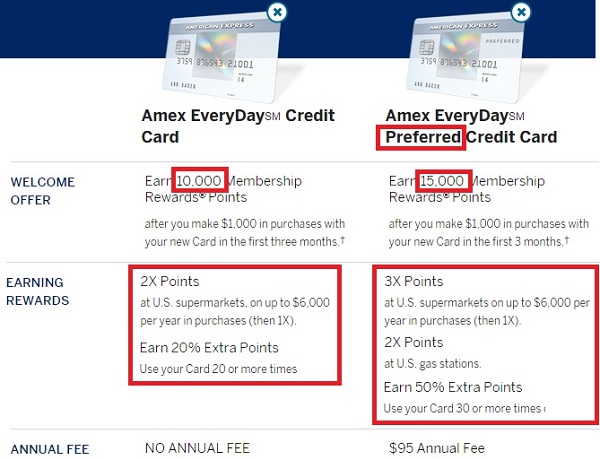

이 카드가 나오기 전까지, 아멕스 자체 포인트인 MR(Membership Rewards)을 유지 하기 위한 좋은 방법이 없었습니다. 체이스 UR(Ultimate Rewards)포인트의 경우는 자유카드(Freedom card)가 있어서 포인트 보관용으로 유용한데 반해, MR은 연회비 없이 MR을 보관하기 위한 적당한 카드가 없었기 때문이지요. 저도 PRG(Premier Rewards Gold, 연회비 $175) 카드를 해지해야 하는 상황이었기 때문에 고민이 많았습니다. 그래서, Everyday 카드라는 상품이 나오자 마자 Preferred 카드로 타이밍 좋게 바로 승인받고, MR을 계속 그대로 유지 할 수 있었습니다. 저는 개인적으로 이 Everyday 카드가 참 잘 만들어진 상품이라고 생각합니다. 아멕스에게도 좋고, 사용자에게도 좋고 말이죠. 아주 마음에 듭니다. (카드 외관이.. 좀 싼티나게 생긴 것은 안습입니다만..)

이제 시간이 흘러서 Everyday 카드를 발급받은지도 1년이 되어서 두번째 연회비($95)가 나올 시기가 되어가고 있고요, 이를 어찌 처리해야할지 고민/계산해 보았습니다.

우선 여전히 MR을 보관하기 위한 카드는 하나 있어야 합니다. UR과는 달리 MR은 배우자 간 포인트 합산이 안됩니다. 그래서 배우자 카드로 피신시켜 놓거나 하는 것이 불가능하고, 따라서 제가 MR 카드를 하나 꼭 보유하고 있어야 합니다. 즉, 그냥 해지하는 것은 불가능.

그렇다고 하면, 여기서 두 가지 방법이 가능하다고 나옵니다.

옵션1: 연회비를 내고 유지한다.

옵션2: 연회비가 없는 Everyday 일반 카드로 downgrade 한다.

요점은, 이 카드를 연회비를 내면서까지 계속 유지하는 것과 연회비 없는 카드로 바꾸는 것 중에서 어느쪽이 더 유리하냐는 것이지요.

그래서 간단히 계산을 해 보았습니다. 계산을 최대한 단순화 시키기 위해서, 카드 사용은 그로서리 스토어에서 매달 $400 사용한다. 그 외에 다른 사용은 없다고 가정했습니다. (실제로 매달 그로서리에서 보통 $400 이상씩 사용하거든요.)

그랬을 경우, 보너스 포인트 (일반카드 20%, 프리퍼드카드 50%)를 포함하여 1년동안 총 받게 되는 포인트는,

Everyday card: 약 11k 포인트

Everyday Preferred card: 약 21k 포인트

즉, 프리퍼드 카드가 10k 포인트 더 많습니다.

여기서 확실히 짚고 넘어가야 하는 것이 두 가지 있습니다.

1. 프리퍼드 카드는 주유소에서 사용하는 것도 2 point/$ (보너스 포함하면 3 point/$)를 받게 되므로 장점이 추가되고,

2. 반면에, 프리퍼드 카드의 50% 보너스를 받기 위해서는, 매달 30번 카드 사용을 해야 하므로, 일반카드의 20번 사용에 비해서 좀 더 신경을 써야 하는 단점이 있습니다. (한달에 30번은 조금 부담이 있습니다. 너무 힘든 정도는 아니지만, 확실히 신경을 더 쓰고 공을 좀 들여야 합니다.)

자, 1만 포인트라... 연회비 $95를 내고 최소한 1만 포인트 이상을 더 받을 수 있다면, 뭐, 아주 엄청난 것은 아니지만 어느정도 이득이라고 생각할 수 있습니다. 왜냐면 MR 포인트는 1포인트 가치를 최소한 1.5센트 이상으로 쳐 줄 수 있으니까요.

그래서, 결론은.... 프리퍼드 카드를 그대로 유지 하기로 일단 마음 먹었습니다.

실은, 다른 이유 하나가 위의 결론이 나오도록 거들었는데요, 바로 아멕스 카드의 바뀐 처닝 규정입니다. 바뀐 규정에 따르면, 한번이라도 동일 카드를 보유한 적이 있으면 사인업 보너스 포인트를 주지 않습니다. 따라서, 만일 이번에 일반 카드로 다운그레이드를 하게 되면, 앞으로 좋은 사인업 보너스로 Everyday 일반 카드 오퍼를 받게 되더라도(또는 높은 사인업 보너스로 퍼블릭 오퍼가 나오더라도) 저는 사인업 보너스를 받을 수 없게 될테니까요. 실제로 최근 사례들을 보면 Everyday 일반 카드가 사인업 25k 포인트+아마존 프라임 1년 무료 (물론, 스팬딩은 $2000/3개월) 조건으로 타켓 오퍼가 돌아다니고 있거든요.

저와 비슷한 시기에 Everyday 프리퍼드 카드 만드신 분들 있으실 텐데요, 그냥 생각하시는데 참고하시라고 적어봤습니다.

혹시 제가 놓치고 있는 부분이 있으면 좀 알려주세요. ㅎㅎ 아직 최종 결정까지 약 2달 정도 여유 있습니다.

봉다루님이 작년에 에브리데이 프리퍼드 하실때, 저는 연회비 없는 일반카드를 했습니다. (30번을 한달에 한 카드를 쓴다는게 쉽지는 안겠더라구요)

봉다루님의 계산으로도 나왔지만, 두 카드를 비교할때 1년에 1만포인트 정도의 차이를 보인다면, 처음 하시는 분들은 연회비 없는 일반카드를 하시는것도 괜찮을것 같아요. 1만 포인트는 일년동안 어디에서든지 (꼭 MR이 아니더라도) 더 얻을수가 있거든요.

마지막 문단에 써주신 처닝규정이 아주 중요한것입니다. 한번 만들었던 카드의 보너스를 받지 못하게 하니까~~~

제 생각엔, (이미 만드신거라서) 현재 카드를 연회비 내시고 유지하시는것에 한표 올립니다. 괜히 다운그레이드 시켰다가, 일반카드에 퍼블릭오퍼 좋은거 나오면 정말 후회하실수도 있어요.

저는 연회비 없는거라서 계속 가지고 있고, 나중에 프리퍼드 오퍼 좋은거 나오면 한번 해 볼까 생각중이예요. 제 이름으로 한게 아니거든요. 그래서 좀 여유가 있습니다. 🙂

네, 제 생각에도 매일 카드를 새로 만드시는 경우라면, 연회비 없는 일반 카드 타겟 오퍼를 받으셨다면(25k 포인트 오퍼) 그쪽으로 선택하시는 것이 더 좋은 것 같습니다.

이게 타겟오퍼가 아니고, 퍼블릭으로 빨리 풀린다면 참 좋을텐데 말이죠, 그쵸? 🙂